こんにちは。公認会計士・税理士の秋田英策です。

社会福祉法人の運営において、避けられないのが「監査」への対応です。「法定監査」の要件や「指導監査」の頻度について、現在の基準を正しく理解し、備えておくことは法人の健全な運営に不可欠です。

今回は、法人のリスク管理のために知っておくべきポイントを簡潔にまとめました。

1. 法定監査が必要になる「基準」

社会福祉法人は、以下のいずれかの規模に該当する場合、公認会計士等による「法定監査(会計監査人による監査)」が義務付けられます。

-

事業収益(サービス活動収益):30億円超

-

負債総額:60億円超

この基準に該当する場合、決算ごとに外部の会計監査人よる監査を受け、その結果を評議員会や理事会へ報告しなければなりません。ちなみに、上記の基準に該当し、外部の会計監査人による監査を受けることが義務付けられた法人のことを、特定社会福祉法人といいます。

2. 外部サポートによる「指導監査」の負担軽減

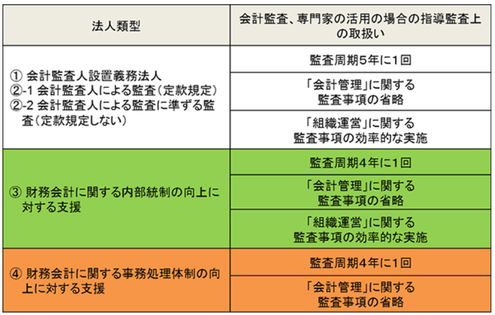

次に、都道府県等が実施する「指導監査」についても注目が必要です。実は、法定監査を受けている法人や、外部専門家による内部統制・事務処理体制の向上支援を受けている法人は、その取り組みが評価され、指導監査の頻度が緩和されたり、調査内容が重点化(効率化)されたりするケースがあります(下記の図ご参照)。「監査に追われる」のではなく、日頃から外部の知見を入れて体制を整えておくことが、結果的に事務負担の軽減につながります。

3. なぜ「法定監査が必要になる前」の準備が重要なのか

法定監査の対象外であっても、規模拡大に伴い「いつかは対象になる」可能性がある法人こそ、早めの内部統制構築・事務処理の向上支援が不可欠です。

-

突貫工事を防ぐ: 基準に達した直後から完璧な監査対応を行うのは非常に困難です。

-

ガバナンスの強化: 組織としての内部統制や事務処理体制が整っていることは、法人の社会的信頼にも直結します。

今から準備を始めることは、将来のコスト削減とリスク回避のための「賢い投資」と言えます。

4. 法定監査要件(基準)の今後について

もともと法定監査の対象は、段階的に、事業収益(サービス活動収益)20億円超または負債総額40億円超、その次は10億円超または20億円超まで引き下げられる計画がありましたが、現在はその方針が延期されています。ただ、現時点おいてもこの計画は廃止されていませんし、また過去に行われた厚生労働省による法定監査導入効果調査によると、法定監査(公認会計士よる監査)には財務情報の信頼性向上等、一定の効果があると分析しています。そのため、今後、法定監査の対象が拡大(基準の引き下げ)がされた際に右往左往しないためにも、「透明性の高い事務処理」と「健全な内部統制」という、社会福祉法人にとっての本質的な課題には、常に優先して取り組んでおくべきです。

5. 当事務所の強み:現場を知る専門家がサポート

当事務所には、以下の強みを持つメンバーが在籍しています。

-

指導監査の実務経験者: 行政側の視点から、指摘されやすいポイントを熟知しています。

-

法定監査の経験者: 実務現場の複雑さを理解した、現実的な解決策を提案します。

「何から手をつければいいか分からない」「今の体制で問題ないか不安」といったご相談も大歓迎です。貴法人のご状況に合わせてトータルでサポートいたします。まずはお気軽にお問い合わせください。

おわり

【関連資料:厚生労働省】